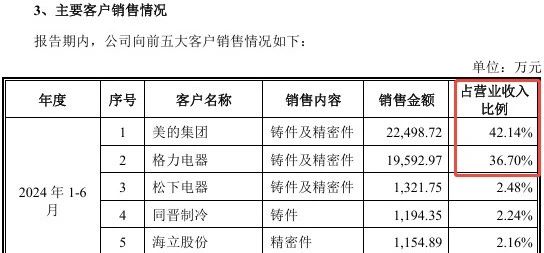

一、悬顶之剑:豪赌单一大客户,供应链话语权堪忧

财报数据显示,2021-2023年企业TOP5客户营收占比逐年攀升至70%以上,其中某新能源巨头贡献超50%收入。行业潜规则下,客户集中度畸高等于“利润绞肉机”——议价权丧失、毛利承压、账期拉长风险并存。更雪上加霜的是,应收账款余额超37亿(截至2024年6月),而前三大客户平均账期长达6个月,现金流紧绷如同走钢丝。

二、技术代际绞杀:百亿融资难掩研发焦虑

电驱系统毛利率8.7% vs 行业均值12%,这份成绩单揭穿“技术领先”的画皮。乘用车八合一动力总成、20,000rpm电机等关键研发项目仍处“进行时”,反观同业已有多家企业进入量产阶段。更重磅的是:企业核心技术专利1/3依赖合作开发,且未掌握SiC(碳化硅)芯片等底层技术,若遭遇国际供应链断供即面临“卡脖子”危机。

三、政策雷暴区:补贴退坡下的生存极限测试

企业直言“产业政策如急转直下将导致收入断崖”。以欧洲市场为例,2035年全面禁售燃油车的政策若推迟,订单流失率恐超30%。更凶险的是,财报显示新能源补贴相关营收占比达29%,政策温和退坡即可能吞噬企业当前仅有的4.8%净利率。

四、创业板魔咒:高估值泡沫与退市倒计时

创业板特有的“三年营收增速>20%”隐形红线,正成为悬在企业头上的达摩克利斯之剑。企业2023年营收增速骤降至25%(前两年均超70%),产能扩建后若遭遇需求收缩,立即触发双杀估值。更值得注意的是,企业IPO前突击实施的两期股权激励暗藏125%行权溢价,利益输送质疑或成做空突破口。

结语:狼性扩张背后的失控隐忧

量产基地在建面积超60万㎡、员工数两年翻三倍的背后,是研发费用占比不足7%(远低同业均值12%)的短视困境。当资本盛宴褪去,这家新能源“潜力股”最终可能沦为技术迭代与政策调整下的牺牲品。妖股 or 雷股?上市即见分晓。

(注:以上数据来自招股文件及问询函)