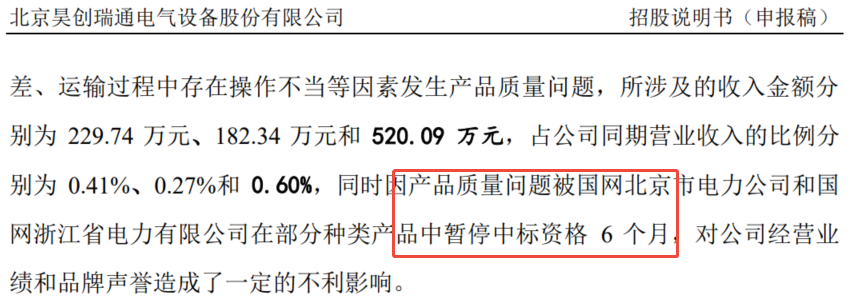

家族式集权:董事会成“朱家后院”,

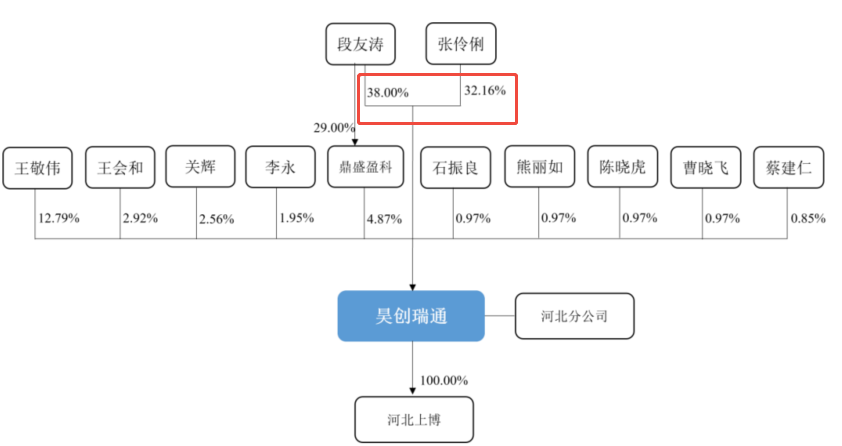

财务操作疑云密布

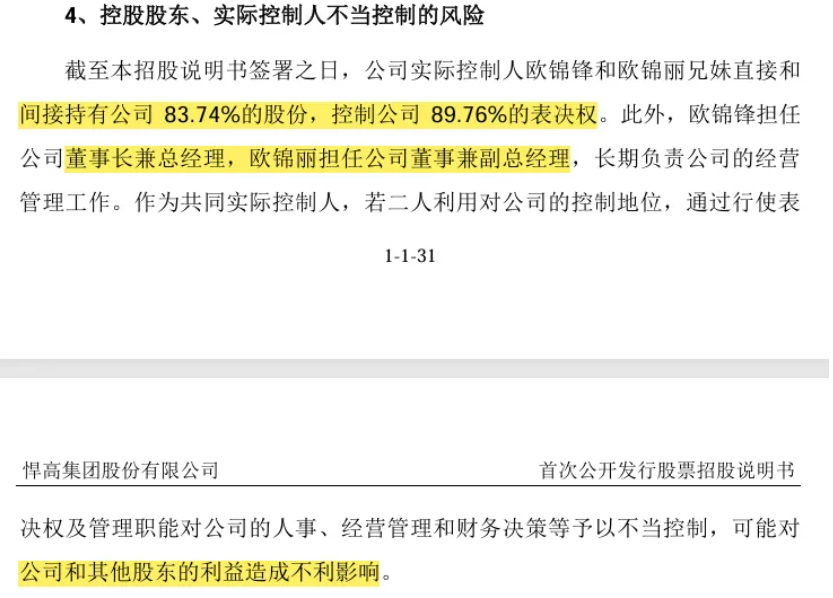

天富龙的实际控制人朱大庆家族,通过股权设计与一致行动协议,掌控公司93.9%的表决权,核心管理层几乎全为家族成员:朱大庆、其妻陈慧、侄子朱兴荣、女儿陈雪占据董事会半壁江山。

风险点:

- 财务透明度存疑:家族成员同时把控财务、生产、销售链条,关联交易与资金流向缺乏第三方监督。

- 决策一言堂:招股书显示,近三年公司超20%利润依赖政府补助,但家族主导的扩张战略却导致毛利率连年下滑(从22.26%跌至17.42%)。

盈利“纸面富贵”:毛利率虚高,

政府补助撑起半边天

数据亮红灯:

- 政府补助依赖症:2021-2023年,公司税收优惠+补贴占利润总额比例高达19.48%-29.4%,若政策退坡,盈利将瞬间“裸泳”。

- 核心业务毛利率诡异:再生有色涤纶短纤维毛利率超30%,比同行高出20个百分点,但综合毛利率却因低效扩张连跌四年(22.26%→17.42%)。 解读:高毛利业务疑似通过关联交易或成本转移“注水”,而低毛利业务拖累整体盈利。

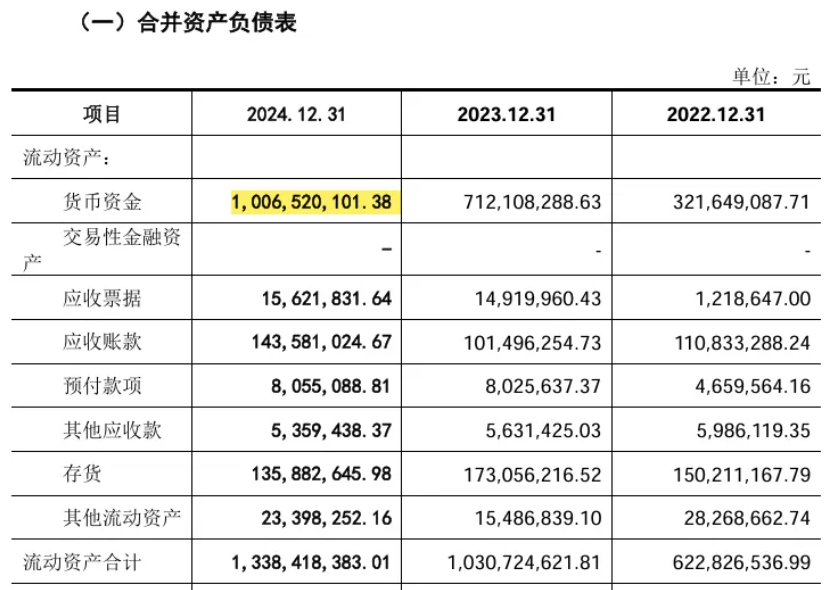

存货暴增80%!6.98亿库存成“定时炸弹”

2024年上半年,天富龙存货飙升至6.98亿元,占资产总额18.65%,但存货周转率却从7.02次暴跌至2.64次。

致命隐患:

- 行业周期下行:涤纶纤维价格受原油波动影响大,若需求萎缩,存货跌价将直接吞噬利润。

- 现金流危机:2023年经营活动净现金流同比骤降19%,与营收增长29.53%严重背离,资金链紧绷。

五张罚单撕开内控黑洞:税务、安全漏洞频发

IPO前夕,天富龙因税务违规、安全生产问题连收五张罚单,暴露内部治理混乱。例如:

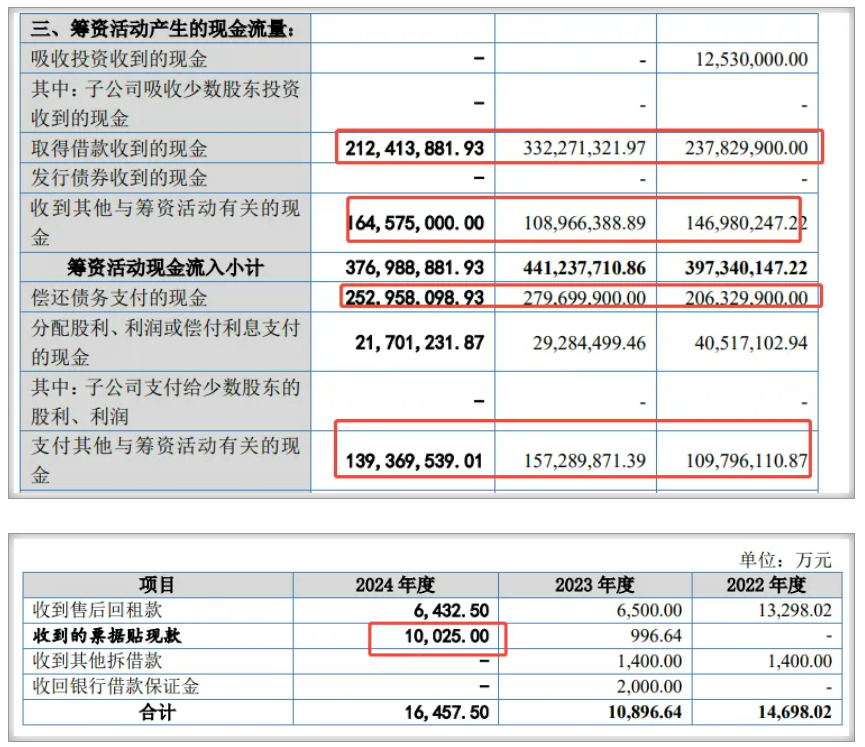

- 预付款异常暴增78%,远超营业成本增速(30.41%),疑似资金挪用;

- 应收账款周转率仅为行业均值一半(17.37次 vs 33.79次),回款能力堪忧。

募资7.9亿疑云:资产负债率仅13.5%,

补流必要性存疑

公司账上货币资金充裕,资产负债率低至13.53%,却仍计划募资补流3亿元。

市场质疑:

- 过度包装项目:年产17万吨纤维项目已部分投产,产能消化存疑;

- 实控人套现前兆:家族持股高度集中,上市后或通过减持收割散户。

IPO不是终点,合规与盈利才是王道

天富龙的IPO之路,犹如一场“带病闯关”的豪赌。若监管层放行,投资者需警惕:家族控制、政策依赖、存货高压、内控缺失四大雷区,随时可能引爆。

数据不会说谎,资本市场的镰刀,从不相信眼泪。