1. 实控人债务炸弹:股权质押“狼人杀”

沈月雷夫妇合计持股仅27.19%,却背负1.2亿债务高息炸弹!2023年,沈月雷为偿还旧债8818万元,紧急借新债8900万元,其中招银控股借款利率高达9.43%,最早2025年12月到期。更荒诞的是,债务偿还计划竟依赖转让H股股份(8392万元)和员工还款(3800万元)——若股价暴跌或员工反悔,债权人可随时冻结其6.6%股份,控制权或将崩塌。

2. 18亿亏损黑洞:盈利预言成“童话”

公司累计未弥补亏损高达18.4亿元,2022-2024年净利润分别为-6.02亿、-3.83亿、3354万。更讽刺的是,2024年利息支出接近年度利润的三倍(9167万元利息vs 3354万元净利润),赚钱都来还利息了。

3. 现金流“纸面富贵”:4亿现金难掩偿债危机

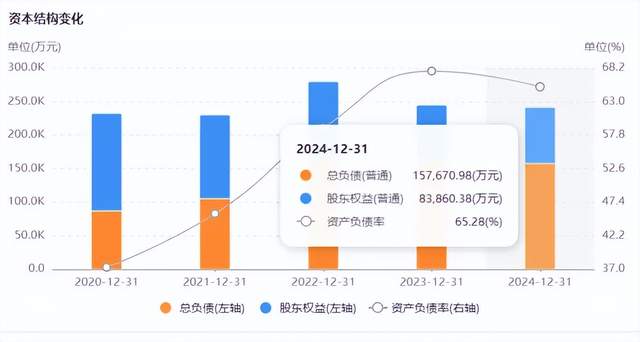

2024年账面现金4亿元,却需覆盖5.3亿流动负债。经营活动现金流连续三年为负(2021-2023年:-3.66亿、-3.03亿、-7664万),造血能力堪比沙漠抽水。资产负债率更从45.63%飙至62%,债务总额突破15亿——这艘“生物科技巨轮”,正靠借来的燃料全速撞向冰山。

4. 技术护城河变“地雷阵”

核心业务依赖两大“定时炸弹”:

- CRISPR/Cas9技术授权:底层基因编辑技术受制于海外专利方ERS,若授权生变,百奥赛图或需支付天价“过路费”;

- 专利诉讼缠身:与和铂抗体的专利纠纷虽涉“小额赔偿”,但RenNano技术平台一旦被认定侵权,“千鼠万抗”计划恐成无米之炊。

5. “小鼠帝国”的脆弱王冠

模式动物销售贡献38%营收(2023年2.73亿元),但风险暗藏:

- 一只靶点人源化小鼠卖2339元,却需提前数年预判研发趋势——押错靶点=库存变“老鼠殡葬场”;

- 动物福利合规如达摩克利斯之剑,一旦违规,生产资质瞬间归零。

6. 科创板IPO:最后的“续命丹药”?

募资额从18.93亿缩水至11.85亿,7亿缺口暴露资本冷遇。若上市失败,沈月雷需质押H股(市值需达债务2.5倍)——以当前港股25港元/股(市值99亿港元)计算,质押后控制权进一步降低。

商业模式:

- “卖鼠为生”:模式动物销售(占营收38%)+临床前CRO服务,靠基因编辑小鼠撑起半壁江山;

- “抗体印钞机”:利用RenMice平台筛选千余靶点抗体,通过转让/授权变现(2024年抗体开发业务估值15亿);

- “自研管线赌局”:创新药研发聚焦肿瘤与自身免疫病,但尚无产品上市。