长进光子,这家被吹捧为“国内特种光纤第一梯队”的企业,正以7.8亿元的融资计划冲刺科创板。可别被它“国产替代”的光环迷惑——翻开招股书,你会发现这家企业踩雷的“地雷”比它的专利还多。从客户集中度到技术泄密,从应收账款到无证厂房,长进光子的风险清单长到能绕光谷三路一圈。今天,咱们就来扒一扒这家“光子新贵”的真实底色。

客户集中度高?你这是把鸡蛋全放进几个篮子里!

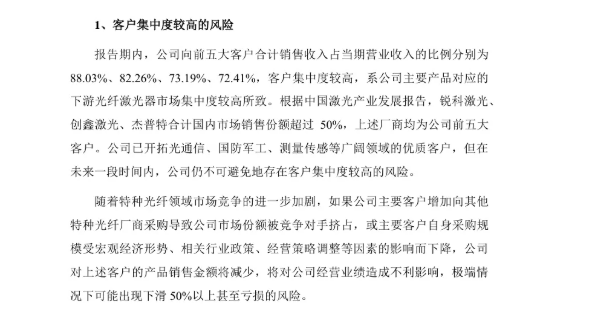

长进光子的客户集中度堪称“教科书级案例”:2022年到2025年一季度,前五大客户贡献了72%-88%的收入。其中,锐科激光、创鑫激光、杰普特这三家巨头的合计市占率超50%,而它们统统是长进光子的“金主爸爸”。问题是,如果这些客户明天突然转向其他供应商,长进光子的业绩可能瞬间腰斩甚至亏损。更讽刺的是,杰普特还是长进光子的关联方,关联交易占比常年在9%-10%之间。你说这叫战略布局,不如说是“肥水不流外人田”。

毛利率69%?别高兴得太早!

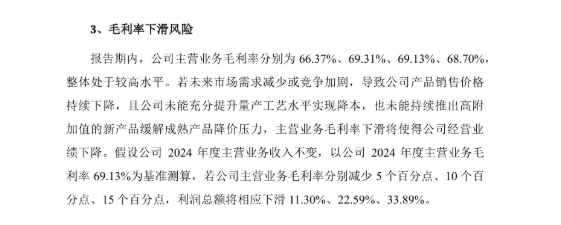

长进光子的毛利率看似高得离谱,但细看数据就知道这是“纸老虎”:2024年毛利率69.13%,若下降5个百分点,利润总额直接缩水11.3%。更可怕的是,它95%的收入都依赖核心技术产品。一旦技术迭代跟不上,或者竞争对手降价抢市场,这家企业的高毛利神话可能瞬间崩塌。想想那些被美国《商业管制清单》卡脖子的客户,长进光子还能撑多久?

应收账款和存货,两个“吃钱黑洞”!

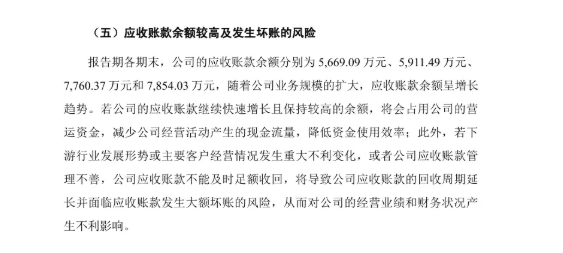

2024年末,长进光子的应收账款高达7760万元,比2022年增长35%;存货余额5713万元,库存商品占比34.71%。这意味着什么?要么是它为了冲业绩拼命赊销,要么是产品积压卖不动。更扎心的是,它的应收账款回收周期越来越长——如果哪天客户突然“躺平”,长进光子的资金链可能直接断掉。

技术迭代?人才流失?管理风险?全都来了!

长进光子自诩“技术领先”,但它的26项专利里有多少是“真金白银”?更关键的是,它能否留住核心人才?招股书直言不讳:行业竞争激烈,若研发团队流失,技术泄密或专利侵权,公司可能一夜回到解放前。而管理风险更让人捏把汗——资产规模两年翻倍,但组织架构能否跟上?别看它现在募资建厂,万一扩张失控,恐怕连“光子”都照不亮。

环保、安全、无证厂房,全是“定时炸弹”!

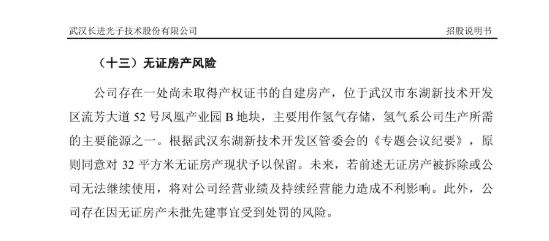

生产过程中涉及液氯、氯气等危险品,环保设施稍有不慎就可能被罚。更荒唐的是,它居然还有32平方米的无证厂房,靠开发区管委会的“会议纪要”苟延残喘。这种“先上车后补票”的操作,迟早会吃罚单。至于租赁房产未备案,虽然不影响合同效力,但被罚款的风险依然存在——这不是“小问题”,而是“大漏洞”。

关联交易和募集资金,藏着多少猫腻?

杰普特既是客户又是股东,关联交易金额占比常年在9%-10%之间。虽然招股书解释是为了“供应链安全”,但谁敢说这里面没有利益输送?更别提募资7.8亿元的计划,若项目实施后市场不及预期,新增产能可能直接变成“烧钱机器”。毕竟,特种光纤不是快消品,砸钱就能赢。

长进光子的核心业务是掺稀土光纤的研发与生产,产品应用于激光器、光通信等领域,主打“国产替代”。其竞争优势包括:

- 技术壁垒掌握预制棒制备、波导设计等核心技术,26项发明专利加持;

- 客户资源绑定锐科激光、杰普特等头部客户,占据国内掺稀土光纤市场主导地位;

- 国产化替代填补美国技术封锁下的市场空白,契合国家战略需求。

但问题是,这些优势能否抵消上述14大风险?当客户集中度、应收账款、技术迭代等问题集中爆发时,长进光子的“光子”还能照亮科创板吗?投资者或许该冷静一点,别被“国产替代”的光环冲昏了头脑。