当一家年营收超5亿、净利破亿的电力监测企业冲刺创业板时,投资者最该关注什么?

我们深扒山东山大电力300多页招股书,发现这家”智能电网优等生”看似光鲜的业绩数字下,暗藏着六道致命风险关卡。从核心团队稳定性到对国家电网”单一依赖症”,从3.8亿存货压顶到税收优惠撑起1/4利润,任何一关处理不当都可能成为IPO路上的绊脚石。

第一劫:研发骨干流失可能引发的技术塌方

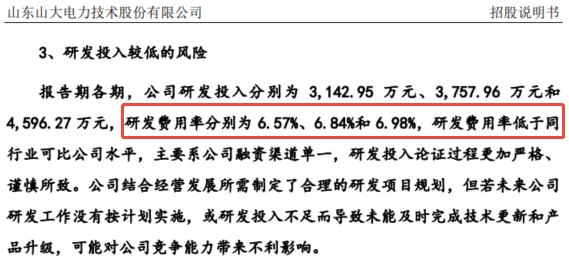

173名研发人员撑起31%的毛利率,这串数字暴露了这家电力监测企业的命门。招股书显示,公司核心技术人员仅6人,本科以上占员工总数70%,这样的技术密集型结构在面临行业人才争夺战时尤为脆弱。更值得警惕的是,2023年公司研发投入占比骤降至6.84%,较2021年的8.72%明显缩水,技术护城河或将面临侵蚀风险。

173名研发人员撑起31%的毛利率,这串数字暴露了这家电力监测企业的命门。招股书显示,公司核心技术人员仅6人,本科以上占员工总数70%,这样的技术密集型结构在面临行业人才争夺战时尤为脆弱。更值得警惕的是,2023年公司研发投入占比骤降至6.84%,较2021年的8.72%明显缩水,技术护城河或将面临侵蚀风险。

第二劫:国家电网依赖症埋下的达摩克利斯之剑

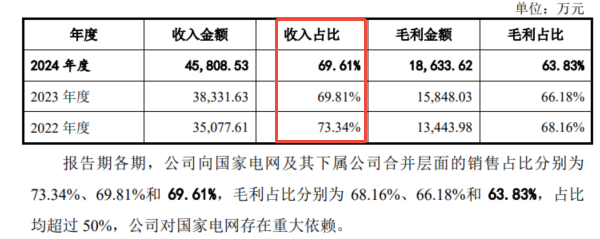

超五成营收来自国家电网的单一客户结构,正在成为悬在山大电力头上的利剑。数据显示,公司对国家电网收入的敏感系数高达1.36-1.54,意味着收入波动会以1.5倍杠杆冲击利润。更惊人的是,前五大客户集中度三年蒸发近20%,非终端客户收入占比上升至30%,渠道掌控力松动或许已开始动摇盈利根基。

超五成营收来自国家电网的单一客户结构,正在成为悬在山大电力头上的利剑。数据显示,公司对国家电网收入的敏感系数高达1.36-1.54,意味着收入波动会以1.5倍杠杆冲击利润。更惊人的是,前五大客户集中度三年蒸发近20%,非终端客户收入占比上升至30%,渠道掌控力松动或许已开始动摇盈利根基。

第三劫:3.8亿存货筑起堰塞湖

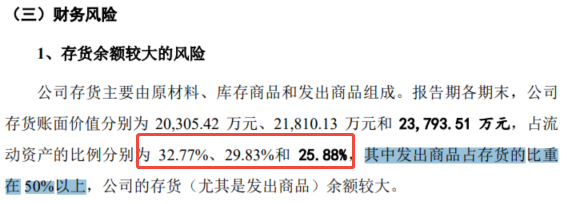

24%流动资产化为沉睡的库存商品,报告期末存货金额较三年前暴涨28%。更危险的信号藏在产品结构里:50%存货是滞留在客户现场的发出商品,这类流通环节的”积压品”可能随时转化为跌价损失。当行业需求波动时,足够的现金储备和周转效率能否渡过考验?

24%流动资产化为沉睡的库存商品,报告期末存货金额较三年前暴涨28%。更危险的信号藏在产品结构里:50%存货是滞留在客户现场的发出商品,这类流通环节的”积压品”可能随时转化为跌价损失。当行业需求波动时,足够的现金储备和周转效率能否渡过考验?

第四劫:1.7亿应收账款背后的回款悬崖

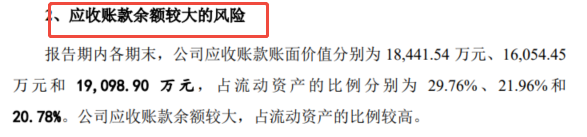

表面高达45%的毛利率难掩另一种隐忧——应收账款周转率从2.63次放缓至1.35次。1.7亿应收账款像滚雪球般持续扩大,其中95%账期超过一年,占净资产比例超30%。一旦主要客户付款政策收紧,经营性现金流可能瞬间崩塌。

表面高达45%的毛利率难掩另一种隐忧——应收账款周转率从2.63次放缓至1.35次。1.7亿应收账款像滚雪球般持续扩大,其中95%账期超过一年,占净资产比例超30%。一旦主要客户付款政策收紧,经营性现金流可能瞬间崩塌。

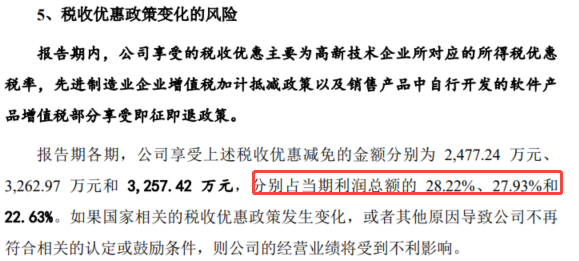

第五劫:税收优惠撑起的利润幻象

年省3000万税收的甜蜜陷阱背后,藏着利润结构的致命弱点。2023年税收优惠占利润比例达27.93%,高新技术企业资质壁垒一破,净利润或将直接跳水近三分之一。更严峻的是,软件退税和先进制造业补贴政策将在2027年到期,利润保卫战已进入倒计时。

年省3000万税收的甜蜜陷阱背后,藏着利润结构的致命弱点。2023年税收优惠占利润比例达27.93%,高新技术企业资质壁垒一破,净利润或将直接跳水近三分之一。更严峻的是,软件退税和先进制造业补贴政策将在2027年到期,利润保卫战已进入倒计时。

第六劫:控股股东的特殊”对赌”协议

看似保护投资者的业绩承诺,实则暗含流动性危机。根据特殊条款,若上市后三年净利润较前一年均腰斩,控股股东锁定期将累计延长18个月。这种”自我捆绑”虽然在低迷期显示出信心,但也可能引发恐慌性抛售——试问若真触发锁定期延长,流动性冻结的预期将如何冲击股价?

深层拷问:成长性能否破除魔咒?

尽管公司预计2024年营收增长18.59%,净利润增长23.09%,但电力监测行业的强周期属性始终挥之不去。在电网投资增速放缓、新能源竞争加剧的夹击下,账面2.4亿货币资金能否支撑10.3亿募资项目的豪赌?当技术迭代碰上人才流失,毛利率还能守住45%的生命线吗?

这场IPO闯关,既是山大电力蜕变的机遇,更是检验其风险管控能力的终极试炼。对于投资者而言,比关注利润增速更重要的,是看清这些暗雷的引爆概率。毕竟在资本市场的聚光灯下,幸存者往往不是跑得最快的,而是最能精准排雷的那个。

已经近两年时间还有没上会,问询也已经到第三回了,说明监管部门对它也有诸多疑虑。