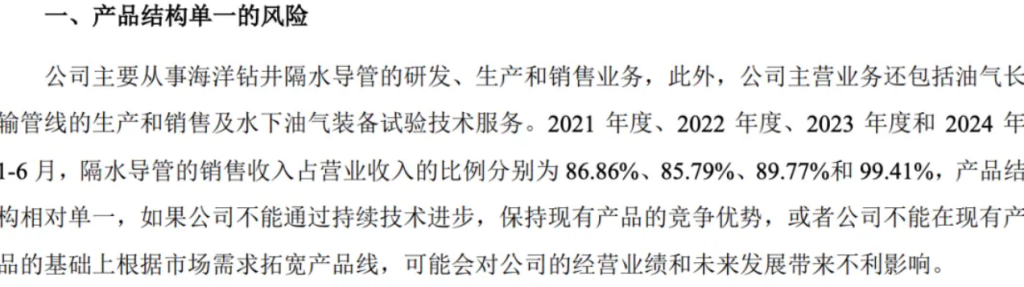

产品单一:99.41%营收押注“一根导管”

招股书赤裸裸地揭示:祺龙海洋的命脉系于隔水导管。2024年上半年,该产品贡献了99.41%的营收,几乎等同于“把鸡蛋全塞进一个篮子”。尽管公司宣称打破国外垄断、实现国产替代(价格比进口低70%),但技术壁垒的突破并未转化为产品多元化。若深海钻井技术路线突变,或竞争对手复制其路径,这根“救命钢管”或成“致命软肋”。

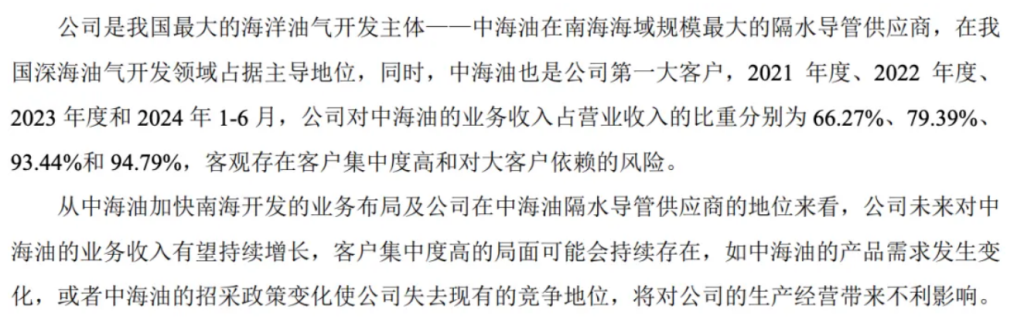

客户依赖:中海油“包养”式合作暗藏杀机

公司对中海油的依赖堪称“生死契约”——2024年上半年,94.79%的营收来自这一单一客户。招股书承认,若中海油调整采购策略或开发节奏放缓,公司将直接“失血”。更危险的是,这种依赖还在加剧:中海油收入占比从2021年的66.27%飙升至94.79%,三年暴涨近30个百分点。尽管中海油南海开发战略短期利好祺龙,但把命运交给一家客户的决策桌,无异于在火山口跳舞。

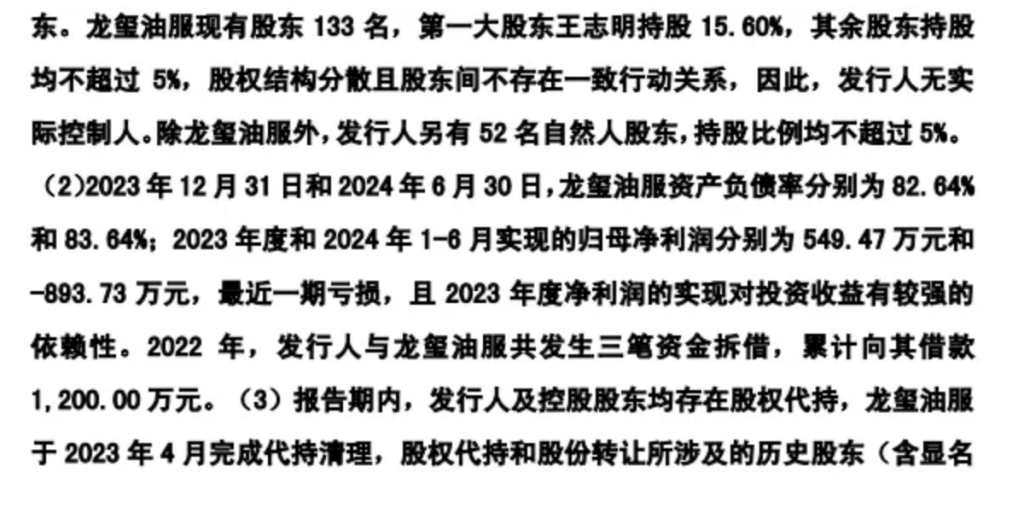

控股股东危机:83.64%负债率的定时炸弹

祺龙海洋头顶悬着控股股东的“达摩克利斯之剑”。母公司龙玺油服2024年6月末资产负债率高达83.64%,且上半年净亏损893.73万元。若母公司债务暴雷,可能导致祺龙控制权突变——这对IPO企业而言,等同于投资者为高杠杆家族企业接盘。

行业周期魔咒:油价波动随时“断粮”

石油装备行业始终难逃“油价周期劫”。招股书明示,当油价低迷时,中海油等客户将缩减资本开支,直接影响订单。历史教训触目惊心:2009年金融危机期间,祺龙同类企业产品价格暴跌超30%,收入骤降26%。如今全球经济不确定性加剧,若油价再现暴跌,公司恐难独善其身。

质量风险:一次事故足以倾覆品牌

隔水导管是深海钻井的“生命通道”,一旦质量事故引发漏油或井喷,祺龙将面临巨额索赔与信任崩塌。公司虽未披露历史事故,但招股书坦承“重大质量事故可能导致经济赔偿与客户流失”。在深海勘探高危领域,技术光环与安全污点往往只有一线之隔。

供应链隐患:前五大供应商掐住六成命脉

原材料采购高度集中,前五大供应商占据超60%采购额。热轧钢板和接头锻件的价格、交付若受制于人(如钢铁行业去产能导致涨价),公司成本防线可能一触即溃。

商业模式

祺龙海洋以深海隔水导管为核心产品,通过自主研发实现国产替代,主攻中海油等油气开发企业。其盈利模式依赖技术壁垒下的高毛利订单,但业务链条极度垂直:上游受制于钢材供应商,下游绑定单一大客户,自身则悬于控股股东财务风险与行业周期之间。

(本文所有分析和质疑均基于上市公司公开披露信息及交易所问询函,旨在进行理性投资风险提示,图片皆来自招股文件和问询函,更详细披露可去北交所网站查询)