账上躺着3.3亿应收账款,手里握着连续三年为负的经营现金流,浙江正导技术股份有限公司(以下简称“正导技术”)却勇敢地踏上了IPO之路。

据北交所披露的审核问询函,监管层对正导技术的经营业绩、关联交易、偿债能力、财务内控等多方面进行了详细关注。尽管表面业绩稳定增长,但这家公司背后却隐藏着现金流持续为负、应收账款高企、资产负债率畸高等多重风险。

01 业绩增长,暗藏玄机

正导技术主营弱电线缆和精密导体的设计、生产和销售,数据电缆是其主要收入来源,报告期内占主营业务收入的比例均超过60%。

从表面看,公司业绩表现不俗。报告期内,正导技术实现营收分别为7.73亿元、8.76亿元、10.53亿元和5.88亿元,净利润分别为1570.22万元、2380.75万元、7415.99万元和2258.66万元。

然而,这种增长势头却引起了监管层的疑虑。北交所要求正导技术说明报告期内收入、利润快速增长的原因及合理性,以及与同行业可比公司业绩变动趋势不一致的原因。

同行业可比公司如兆龙互连、万马股份等,公开信息显示这些公司报告期内的经营业绩并未出现持续大幅上涨趋势。正导技术的业绩增长堪称“逆势上扬”,但这种“与众不同”的表现往往需要更多合理解释。

02 现金流,与净利润背道而驰

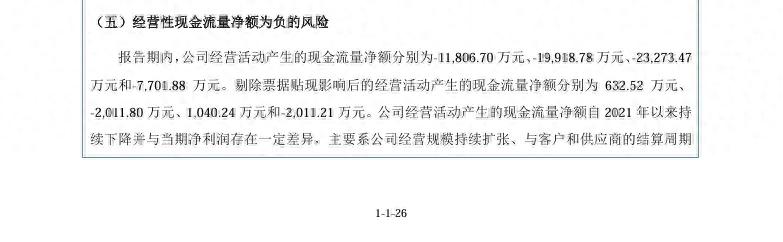

真正令人担忧的是正导技术的现金流状况。报告期内,公司经营活动产生的现金流量净额分别为-1.18亿元、-1.99亿元、-2.33亿元和-7701.88万元。

剔除票据贴现影响后的经营活动产生的现金流量净额仍然表现不佳,分别为632.52万元、-2011.8万元、1040.24万元和-2011.21万元。

这种现象意味着公司虽然账面上赚钱,但实际上没有真金白银流入企业,盈利能力质量存疑。公司解释说这主要是由于“经营规模持续扩张、与客户和供应商的结算周期存在时间差异,以及原材料采购支出相应大幅增加所致”。

但如果一家公司长期处于这种状态,很可能意味着其缺乏足够的现金流来维持日常运营,不得不依赖外部融资。

03 应收账款,高悬的达摩克利斯之剑

报告期各期末,正导技术的应收账款账面价值分别为2.06亿元、1.95亿元、2.92亿元和3.33亿元,占报告期各期末总资产的比例分别为31.60%、25.91%、35.45%和35.20%。

这意味着公司超过三分之一的资产是应收账款,资产变现能力令人担忧。

更令人关注的是,公司各期应收账款坏账准备计提比例分别为5.12%、5.10%、5.03%和5.02%,低于可比公司平均值。公司解释称这是因为同行业可比公司宝胜股份存在长账龄应收账款,剔除后公司的计提比例与同行业可比公司基本一致。

即便如此,如果未来客户受到行业市场变化、技术更新、经济形势等因素影响,出现经营或财务状况恶化,公司将面临应收账款坏账的风险,从而对经营业绩产生不利影响。

04 资产负债率,高耸入云的警戒线

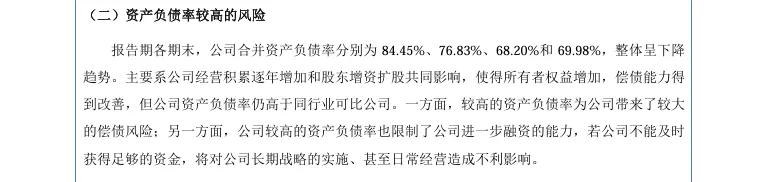

正导技术的偿债能力同样令人堪忧。报告期各期末,公司合并资产负债率分别为84.45%、76.83%、68.20%和69.98%,虽然呈下降趋势,但仍远高于同行业可比公司。

如此高的资产负债率带来了双重危机:一方面,为公司带来了较大的偿债风险;另一方面,限制了公司进一步融资的能力。如果公司不能及时获得足够的资金,将对长期战略的实施甚至日常经营造成不利影响。

截至报告期各期末,正导技术的短期借款余额分别为2.31亿元、1.97亿元、2.37亿元和2.42亿元,占当期流动负债比例分别为42.05%、37.87%、45.10%和38.55%。

而期末现金及现金等价物余额分别仅为1361.45万元、844.28万元、3797.64万元和1669.51万元,账面资金相当紧张。

05 关联交易,剪不断理还乱

正导技术与关联方之间的交易也引起了监管层的关注。报告期初至2022年2月21日,浙江正导光电股份有限公司(以下简称“正导光电”)曾持有正导技术100%的股份,为公司的控股股东。

2021年,正导技术向正导光电采购5107.82万元护套料、绝缘料等PVC原材料,占当期营业成本的比例为7.27%。根据保荐工作报告,正导光电2021年主要向正导技术销售PVC材料,基本不存在向其他第三方销售的情形。

这种“自产自销”的关联交易往往存在作价不公允的风险。而且2021年12月,正导光电将PVC材料业务和资产转让给正导技术后停止经营,这种操作难免让人怀疑是否存在利益输送。

企查查数据显示,浙江正导光电股份有限公司成立于2000年03月13日,法定代表人同样为仲华,目前处于存续状态。风险方面发现该公司含有司法案件2条,裁判文书3条,开庭公告3条。

06 客户集中,潜在风险不容小觑

正导技术还面临客户集中度较高的风险。报告期各期,公司对前五大客户(合并口径)的销售收入占比分别为48.79%、52.67%、49.18%和46.58%。

报告期内公司主要客户为大华股份、海康威视等行业内知名公司。虽然与知名公司合作有一定优势,但过度依赖大客户也存在风险。

如果主要客户出于市场战略、市场供给变化、产品技术等原因,或由于自身生产经营发生重大变化等原因,导致其对正导技术产品需求量降低或者转向其他供应商采购相关产品,将会对公司经营业绩产生重大不利影响。

正导技术的商业模式主要是基于“以销定产”的生产模式,主要从事弱电线缆和精密导体的设计、生产和销售。其主要产品包括数据电缆、通信电缆、控制电缆和特种电缆等。

公司与大华股份、海康威视等行业内知名公司建立了稳定的合作关系;在产品结构及销售结构上,内销占比明显高于外销,与同行可比公司形成差异化。2023年至2024年上半年,精密导体销售额呈现上涨趋势,得益于市场恢复和大客户下单量恢复以及江西子公司客户的不断拓展。

即使如此,正导技术仍面临着现金流持续为负、应收账款高企、资产负债率畸高等多重风险挑战,其IPO之路注定不会平坦。