头顶“环保科技”光环的岷山环能即将上会,但光鲜招股书背后暗藏危机。高负债压顶、环保处罚频发、行业政策巨变——这家企业究竟是“绿色转型标杆”,还是资本市场的“带病标兵”?数据拆解直指硬伤,监管问询或成致命一击!

持续借新还旧,现金流命悬一线

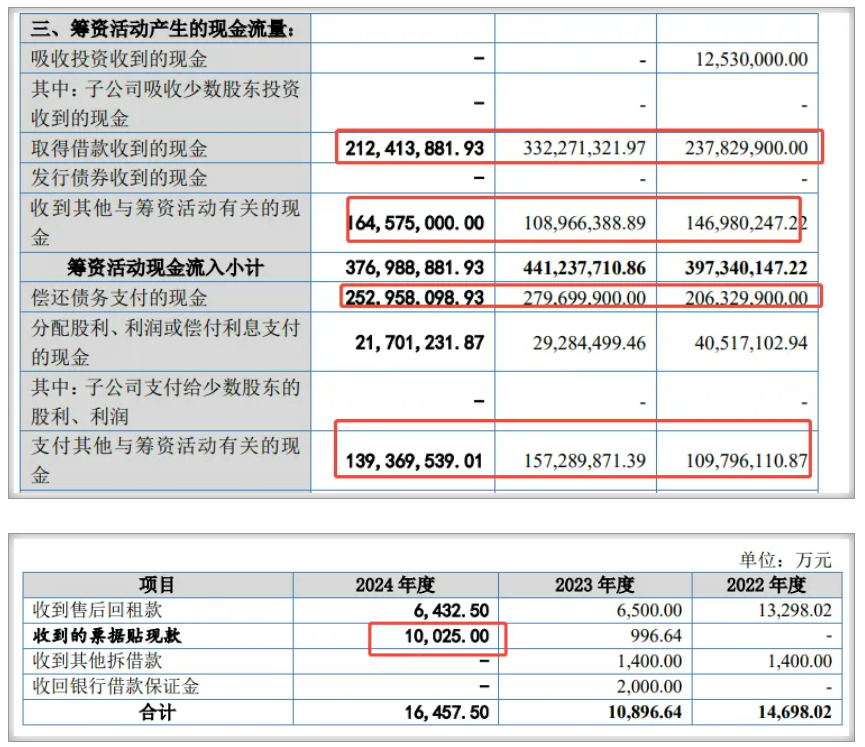

岷山环能账上1亿的货币资金,其中近一半是受限资金,而短期借款1.73亿,一年内到期的流动负债1.6亿,应付票据1.1亿,这样的组合,流动性极度紧张。而每年产生的的些许经营现金流还不够投资现金流净流出的。简单讲,赚钱不够花,还有债务。我们再看筹资现金流,每年大约有3个多亿的借款流入和还款流出,表面上看是2个亿,而仔细再看,收纳到其他筹资项目里的“污垢”是票据贴现,一句话,想尽一些办法借钱。这倒是给了这公司上市融资的理由:还债!各位审核委员,这行吗?

岷山环能账上1亿的货币资金,其中近一半是受限资金,而短期借款1.73亿,一年内到期的流动负债1.6亿,应付票据1.1亿,这样的组合,流动性极度紧张。而每年产生的的些许经营现金流还不够投资现金流净流出的。简单讲,赚钱不够花,还有债务。我们再看筹资现金流,每年大约有3个多亿的借款流入和还款流出,表面上看是2个亿,而仔细再看,收纳到其他筹资项目里的“污垢”是票据贴现,一句话,想尽一些办法借钱。这倒是给了这公司上市融资的理由:还债!各位审核委员,这行吗?

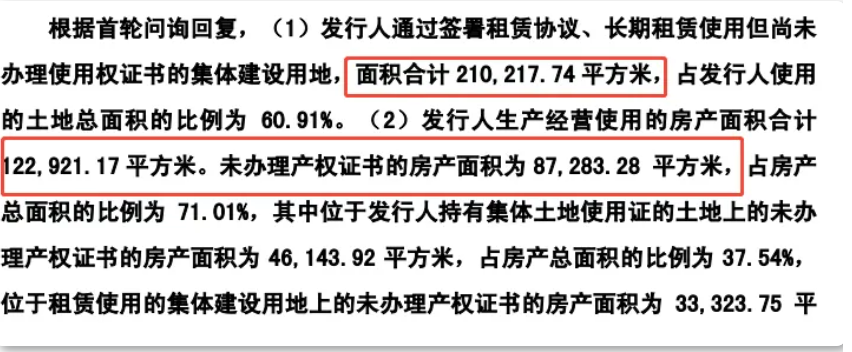

资产权属“定时炸弹”:20万㎡土地无证,千万搬迁费悬顶

公司租赁的21万㎡集体建设用地未取得使用权证,8万余㎡房产无产权证,主因当地未纳入集体土地入市试点。尽管政府出具“无重大违规”证明,但若政策突变导致搬迁,需承担超千万元费用。更讽刺的是,作为“国家级绿色工厂”,其生产车间竟建在“无证”土地上,环保资质与资产合规性形成微妙对冲。

环保安全“黑历史”:重污染天气顶风作案,9万元罚单撕开合规裂痕

2022年3月,岷山环能因未执行重污染天气限产要求、排放数据记录不全,被安阳市生态环境局罚款9.04万元。虽被认定为“非重大违规”,但暴露了环保管理的松懈。更值得警惕的是,其铅锌冶炼属于“两高”行业,若未来碳排放政策收紧,扩产计划或遭“锁喉”。

财务“高危操作”:税收优惠占利润61%,历史融资埋雷

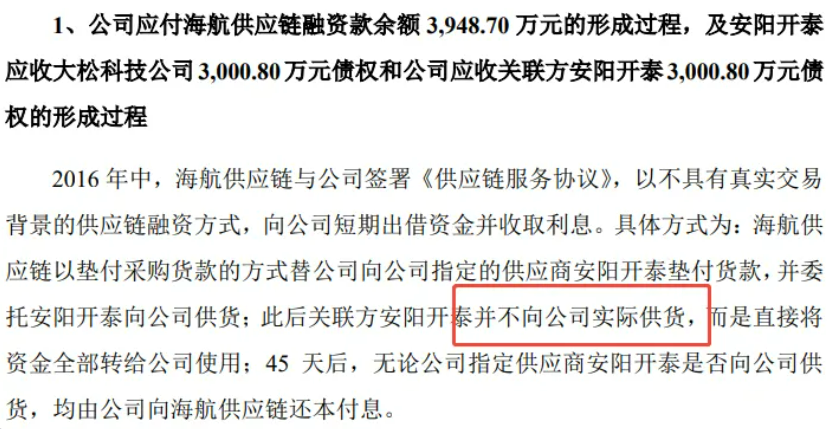

公司盈利严重依赖政策输血。2023年税收优惠占利润总额比例高达61%,资源综合利用退税和所得税减免成业绩“续命丹”。更令人咋舌的是,报告期外曾通过虚构交易融资,涉及海航供应链截留4000万元票据资金,虽已通过债务互抵“拆雷”,但内控漏洞阴影未散。

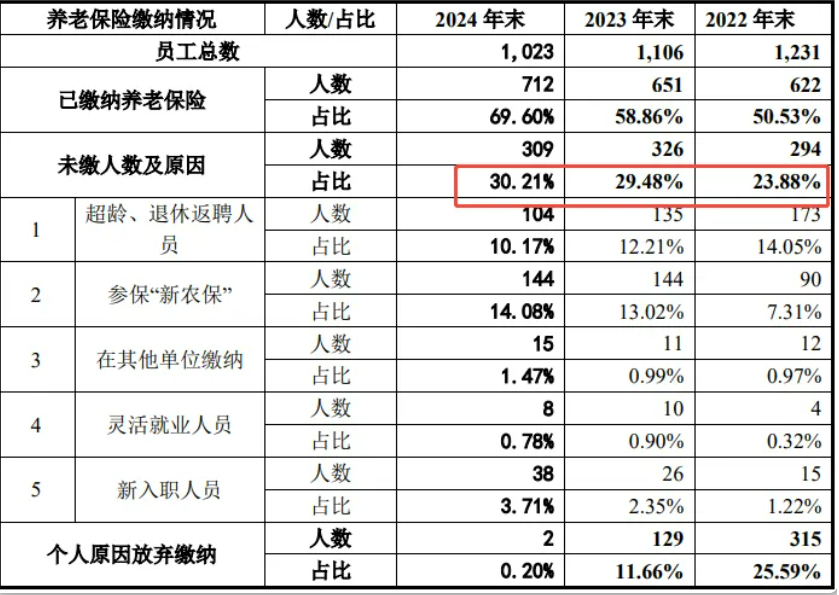

北交所“生死局”:2亿市值门槛如履薄冰,30%员工社保欠缴

公司选择北交所上市标准中“市值不低于2亿元”的最低档,而2024年末货币资金仅1.06亿元(含受限资金0.49亿元),短期债务却高达6.27亿元。此外,2024年30%员工未足额缴纳社保/公积金,补缴缺口280万元,实控人虽承诺兜底,但暴露出成本压缩的激进策略。

岷山环能的IPO之路,犹如在政策、合规、市场的钢丝上起舞。尽管政府背书“无重大违规”,实控人质押7.77%股权输血,但资产瑕疵、环保风险等“组合拳”足以让投资者脊背发凉。北交所虽为中小企业敞开大门,但面对如此密集的“高危标签”,市场是否愿意买单?