成立18年、九成收入靠国家电网“输血”,业绩增速却连年失速;股权高度集中、信披漏洞百出,中介机构“摆烂式”操作……北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”)的创业板IPO之路,堪称一部“高危企业闯关教科书”。这家公司究竟藏着多少颗“定时炸弹”?

一、国家电网“依赖症”:悬在头顶的达摩克利斯之剑

风险等级:★★★★★

- 客户集中度畸高:2021-2024年,国家电网贡献收入占比从91.87%降至77.38%,但毛利依赖度仍超87%。一旦国网招标政策生变或技术标准升级,昊创瑞通将面临“断崖式亏损”。

- 行业前车之鉴:2023年某拟上市同行因国网压价导致毛利率骤降5%而IPO被否,昊创瑞通的“命脉”同样脆弱。

- 行业前车之鉴:2023年某拟上市同行因国网压价导致毛利率骤降5%而IPO被否,昊创瑞通的“命脉”同样脆弱。

犀利观点:靠单一客户“喂饭”的商业模式,本质是“伪市场化”。 昊创瑞通的业绩增长不过是国网投资周期下的“政策红利”,而非真实竞争力体现。

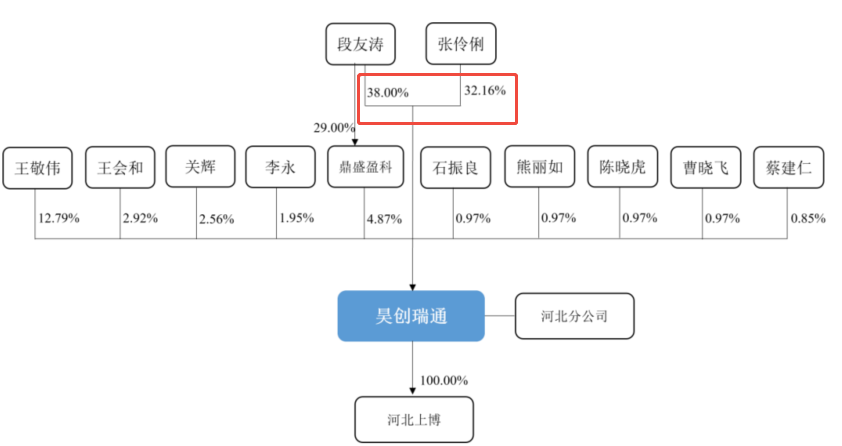

二、股权集中化:段氏夫妇的“一言堂”帝国

风险等级:★★★★☆

- 绝对控制权:实控人段友涛、张伶俐夫妇持股75.03%,上市后仍稳坐控股地位。中小股东权益恐成“摆设”。

- 绝对控制权:实控人段友涛、张伶俐夫妇持股75.03%,上市后仍稳坐控股地位。中小股东权益恐成“摆设”。

- 关联交易疑云:子公司纳众杰曾以“无偿转让”方式剥离,接盘方为实控人朋友,且涉足污染行业,被质疑利益输送与非关联化操作。

犀利观点:股权集中≠决策高效,更可能是“掏空上市公司”的温床。 当实控人一手遮天,谁来制衡可能发生的关联交易黑洞?

三、信披“罗生门”:招股书成“谜语大全”

风险等级:★★★★★

- 募资用途模糊:4.77亿元募资项目的具体实施方案、风险评估“语焉不详”,投资者如坠迷雾。

- 风险提示“打太极”:客户集中风险仅用“可能造成不利影响”搪塞,拒绝对营收、毛利下滑幅度定量披露。

犀利观点:信披不透明是IPO最大的“原罪”。 当招股书沦为“选择性披露”的工具,投资者如何相信这是一家合规企业?

四、业绩失速:扣非净利增速“三连降”

风险等级:★★★★☆

- 增长疲态尽显:扣非净利润增速从2021年的50.86%暴跌至2024年的24.43%,复合增长率仅26.4%,低于创业板隐形门槛。

- 毛利率“失守”:2024年综合毛利率25.67%,同比下滑1.93个百分点,成本控制能力弱于同行。

犀利观点:增速放缓背后是核心竞争力的缺失。 当“国网依赖”的红利消退,昊创瑞通拿什么支撑百倍市盈率?

五、研发“纸面创新”:技术含金量遭灵魂拷问

风险等级:★★★☆☆

- 研发外包“魔幻操作”:委托成立仅2年、10人规模的南京瑞智攻关核心技术,自研能力存疑。

- 专利“主动放弃”:核心发明人王敬伟的专利被弃用,技术路线稳定性成谜。

犀利观点:靠外包和采购撑起的“创新”,不过是资本市场的“皇帝新衣”。 没有硬核技术,何谈创业板“三创四新”?

六、中介机构“连环暴雷”:信任崩塌进行时

风险等级:★★★☆☆

- 低级失误:中介机构在审核中全选“存在问题”选项,事后辩解为“填报口径偏差”,专业性遭质疑。

- 会计所“闪电更换”:原审计机构大华所因金通灵案被暂停业务,昊创瑞通紧急换所,财务数据真实性蒙阴。

犀利观点:中介机构“躺平”式服务,暴露IPO链条的系统性风险。 若“看门人”失职,谁来保护中小投资者?

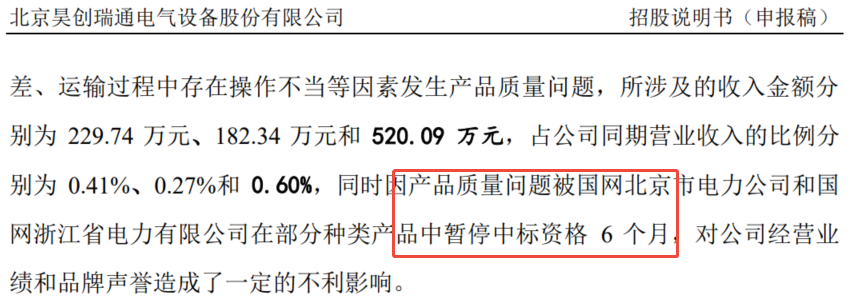

七、产品质量“黑历史”:曾被国网暂停中标

风险等级:★★★☆☆

- 质量事故频发:因供应商零部件瑕疵,昊创瑞通遭国网北京、浙江公司暂停中标6个月,直接损失订单超500万元。

- 供应链管控薄弱:原材料成本占比83%,但对铜材、硅钢等大宗商品未做套期保值,价格波动风险敞口巨大。

- 供应链管控薄弱:原材料成本占比83%,但对铜材、硅钢等大宗商品未做套期保值,价格波动风险敞口巨大。

犀利观点:质量是制造业的生命线。 连国网客户都敢“糊弄”,普通投资者如何相信其长期价值?

结语

从客户依赖、治理缺陷到信披瑕疵,昊创瑞通的IPO堪称“风险要素大集合”。在注册制“申报即担责”的当下,若放任此类企业“带病闯关”,创业板何以成为“创新成长”的代名词? 监管利剑高悬,投资者更需擦亮双眼——有些IPO,不参与或许才是最好的风控。