一家靠“绑定”空调巨头美的、格力生存的隐形冠军,即将登陆北交所。

珠海市南特金属科技股份有限公司(以下简称“南特科技”)凭借空调压缩机核心零部件,年入近10亿,但客户集中度超80%、毛利率剧烈波动、实控人家族关联交易疑云,让这场IPO充满争议。本文用真实数据拆解:南特科技是真龙头,还是“大客户依赖症”的重症患者?

一、发家史:从“小作坊”到隐形冠军,实控人蔡恒的“赌局”

成立背景:南特科技成立于2004年,早期以模具加工为主,2010年切入空调压缩机零部件赛道,踩中中国白电产业爆发红利。实控人铁腕掌控:创始人蔡恒直接持股48.82%,其妻姐李丽玲持股5.2%,家族合计控制超54%股权。蔡恒通过全产业链布局(模具→铸造→精密加工),将公司打造成美的、格力的“贴身供应商”。资本运作野心:2021年起密集设立7家子公司(4家停产),突击扩建华东基地,目标直指北交所“压缩机第一股”。

二、业务模式:绑定巨头,全产业链“锁死”成本

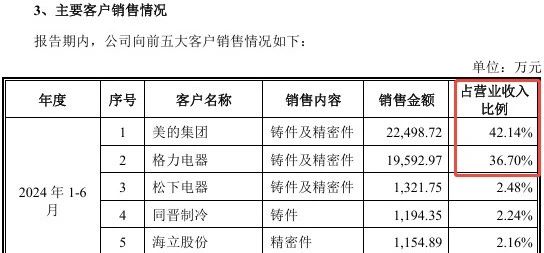

核心产品:气缸、轴承、活塞等压缩机核心部件(占营收90%),单价50-200元,技术壁垒在于高精度铸造+自动化加工工艺。业务模式:深度定制化:根据美的、格力需求“一对一”研发,产品迭代周期仅6-12个月。全产业链降本:自产铸件(成本比外购低15%),废钢回炉利用率超80%,毛利率比同行高3-5个百分点。客户绑定术:美的贡献42%收入,格力占36%,两大巨头订单占比超78%,但议价权极弱(美的采购价年降3%-5%)。

贴身建厂:华南(珠海)、华东(合肥)基地直接配套客户生产线,实现就近供货,但仓储成本转嫁(寄售模式占87%)。

三、优势VS劣势:数据拆解“危与机”

【优势】技术+成本双壁垒6项核心技术:高性能球墨铸铁工艺(良品率95%)、轴承自动化检测技术(精度±0.01mm),获23项专利。毛利率逆袭:2023年毛利率24.23%(2022年仅19.51%),靠废钢低价囤货+电价下降(2023年电费成本降12%)。

【劣势】大客户依赖症“晚期”客户集中度畸高:美的、格力贡献80%收入,远超同行(星帅尔前五大客户占比60%)。看看果链上曾经发生的事情,成也大客户,败也大客户。替代风险:格力已自建铸件产能,美的引入日本电产等二供,南特份额或被蚕食。现金流隐患:应收账款占营收超50%,美易单“输血”(2023年保理融资2.5亿)掩盖流动性危机。

【风险】两大雷区随时引爆客户砍单:空调行业增速放缓(2023年国内销量同比仅增2.3%),压缩机需求见顶。成本反噬:废钢价格波动剧烈(2023年跌10%),若反弹将直接吞噬利润。

四、北交所IPO:募资4.2亿豪赌,胜算几何?

募投项目:安徽二期(1条铸件线+30条精密件线),达产后产能翻倍,但消化存疑:当前产能利用率仅75%,行业需求增速不足5%。美的、格力未签署长期采购协议,扩产或导致“空转”。估值对赌:发行市盈率约15倍(对标星帅尔20倍),看似便宜,但客户集中风险折价或遭资金冷遇。

五、犀利观点:南特科技,一场危险的游戏

成也萧何,败也萧何:绑定大客户成就了南特,但过度依赖让公司沦为“高级代工厂”,一旦巨头转身,业绩将断崖式下跌。

技术护城河不深:核心工艺易被复制,未布局新能源汽车等新赛道,错失第二增长曲线。

北交所不是避风港:监管严查实控人关联交易、财务合规性,若无法洗清质疑,上市即巅峰。南特科技的IPO,是传统制造业突围的缩影。但若不能打破“客户依赖”魔咒、押注技术升级,即使上市成功,也难逃“代工巨头”的命运。投资者需警惕:高客户集中度+低议价权=长期估值压制。

(数据来源:南特科技招股书、产业在线、Wind)