国内风电齿轮箱赛道再掀上市潮!近日,成立仅七年的德力佳传动科技(江苏)股份有限公司(以下简称”德力佳”)向沪市主板递交招股书,拟募资18.81亿元扩建智能化生产基地。这家头顶”三一系”光环的企业一亮相,便因惊人的关联交易占比、扑朔迷离的技术来源引发市场热议。

核心风险一:关联交易占比超线,独立性存疑

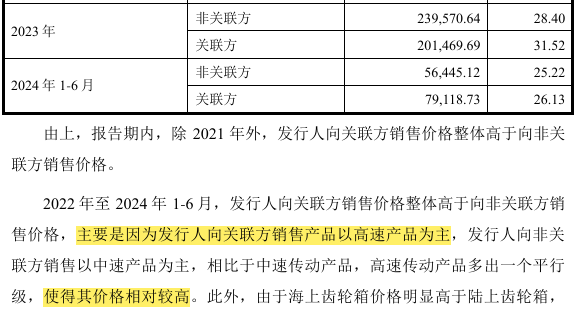

招股书揭露惊人事实:2021-2024年上半年,公司对前五大客户销售额占比始终高于90%,大客户风险不得不防。2024年上半年关联交易占比竟达57.72%,可能会被质疑其独立性。其中:

- 远景能源和三一重能

作为第三大股东,远景能源(持股15.27%),贡献营收从2021年的50.76%降至2024年上半年的21.04%,但叠加关联方三一重能(占比36.68%,持股15.27%)后,两者合计贡献营收仍占据半壁江山;

- 离谱定价争议2023年后公司对三一重能的销售单价达26.06万元/MW,较非关联客户溢价15%-20%,同期行业龙头因价格战陷入亏损,德力佳毛利率却逆势稳定在25%左右。这一点公司招股文件里给出了解释,向关联方销售的是高速产品,所以价格高。但是,真的吗?

监管拷问:交易所直指”是否存在通过关联交易调节利润”,要求说明定价公允性及客户集中度风险。

核心风险二:核心技术疑云重重,研发实力存疑

尽管标榜”自主创新”,但德力佳的技术底色备受质疑:

- 研发数据惨淡报告期内研发费用率仅1.4%-3.72%,不足行业均值(6.81%)的60%;58人研发团队中,4名核心技术人员均来自三一重能;看公司的解释,大概可以认为公司不太需要自己研发。

- 专利含金量低79项专利中仅有22项发明专利,对比行业龙头南高齿(超2000项专利)堪称九牛一毛;

- 技术替代危机第二大客户远景能源自2023年起齿轮箱自供率达30%,三一重能亦在加速核心部件自主化进程。

行业警示:若失去关联方技术扶持,其市场化竞争力或将崩塌。

核心风险三:财务数据异常闪烁,盈利质量存疑

光鲜业绩背后暗藏隐忧:

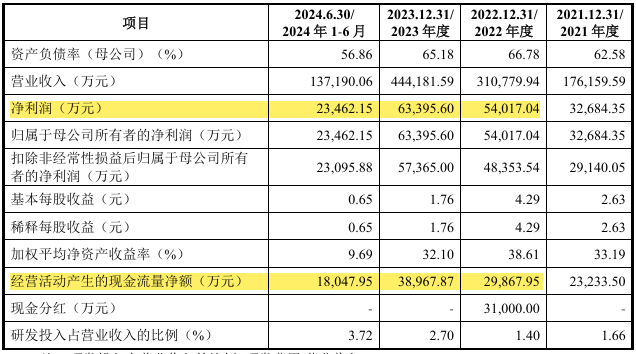

- 应收账款爆雷2024年上半年应收账款及票据达18.19亿元,占营收132.6%,应收账款周转率2.03,行业均值2.76;

- 现金流持续失血连续三年经营现金流净额低于净利润,2023年缺口达2.4亿元;凸显了回款能力较差!

- 存货跌价风险存货账面余额12.32亿元,跌价准备计提比例升至5.57%,显著高于同业。

审计警示:2021年因环保处罚被罚15万元,2021年因税务申报问题遭税务处罚。

这场冲刺主板的冒险之旅,究竟是新能源造富神话的延续,还是又一个资本肥皂泡的破裂?答案或许就在监管层的问询函中。